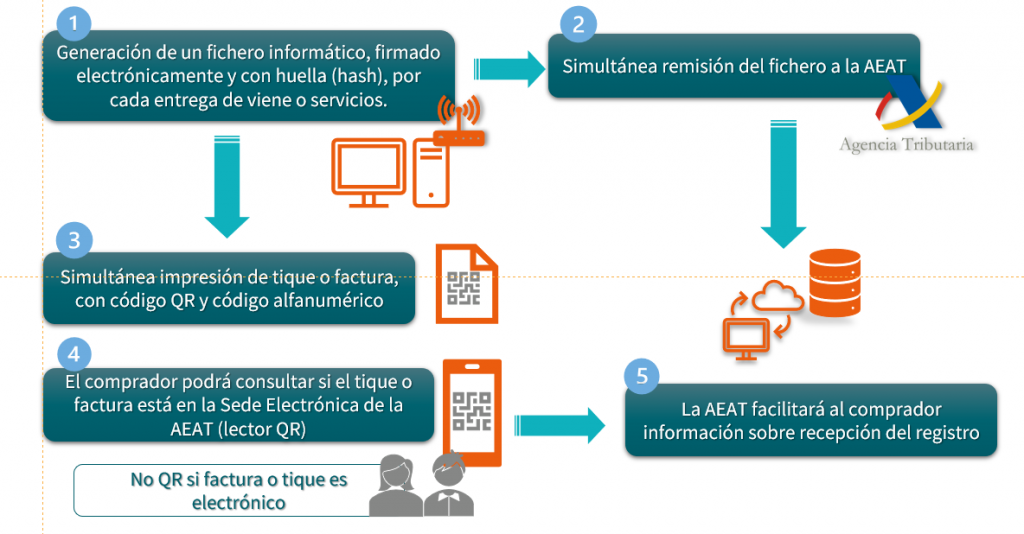

La entrada en vigor del nuevo sistema Verifactu sigue acercándose: se trata de una de las novedades que implica el desarrollo de la Ley Antifraude para las empresas y su objetivo es aportar transparencia al proceso de facturación. Los obligados tributarios o empresas podrán remitir voluntariamente de forma automática y por medios electrónicos sus registros de facturación a la AEAT.

Qué es el sistema Verifactu

Verifactu es un sistema impulsado por la Agencia Tributaria que tiene el objetivo de luchar contra el fraude fiscal. Afecta directamente a empresarios que utilicen aplicaciones informáticas para el cumplimiento de la obligación de facturación ya que deberán generar un registro de facturación de alta de forma simultánea o inmediatamente anterior a la expedición de la factura.

Las aplicaciones informáticas de facturación deberán disponer de una declaración responsable, confirmando que cumplen con lo dispuesto en el Reglamento de requisitos para soluciones informáticas de facturación, pendiente de aprobación definitiva, y que cumple las especificaciones que, en su desarrollo, se aprueben mediante Orden Ministerial.

Los obligados tributarios que utilicen aplicaciones informáticas para el cumplimiento de la obligación de facturación podrán remitir voluntariamente a la Agencia Estatal de Administración Tributaria todos los registros de facturación generados por dichos sistemas informáticos cumpliendo con las especificaciones técnicas que se establezcan para la remisión. También las aplicaciones deberán poder enviar dichos registros si la AEAT los solicita.

Cuándo entra en vigor Verifactu

En cuanto a cuándo es obligatorio Verifactu, de momento habrá que esperar a la aprobación definitiva de la Orden Ministerial que desarrolle el Reglamento 1007/2023 de la Ley Antifraude y atender al periodo de adaptación que en él se defina. Los desarrolladores y comercializadores de software deberán ofrecer sus productos adaptados totalmente al Reglamento a los 9 meses a partir de la aprobación de la OM; y los obligados tributarios con sistemas informáticos de facturación contratados antes de esta fecha deberán estar adaptados con anterioridad al 1 de julio de 2025.